炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头 洞察宏不雅

文 伍超明 胡文艳 李沫

核心不雅点

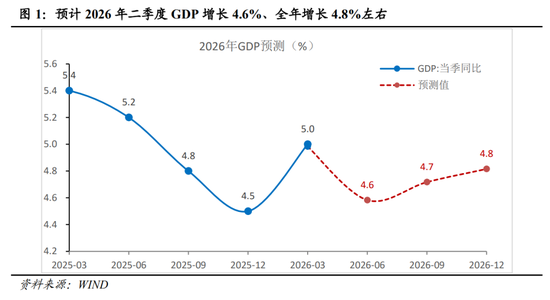

一、4月事济征战边缘放缓,“供强需弱”分化面孔突显。供给端增速虽落,但高工夫制造与当代服务业等新动能挑大梁;需求端出口超预期高增(AI与高端制造拉动),但内需偏弱,挥霍低增,地产与民间投资深度调度。物价慈祥改善但传导不畅,金融环境宽松却伴生实体信贷需求不及。总体看,新动能与外需韧性提供撑合手,但内需不及仍是核心制肘,需精确计策破局。预测将来,二季度外需扰动与内需承压或致经济阶段性筑底,揣度GDP增长4.6%;下半年有望重拾慈祥回升态势。

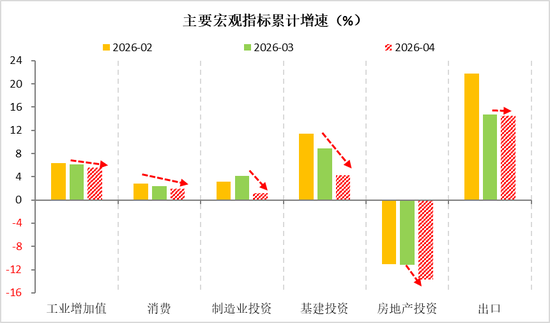

二、供需主见双双走弱,新旧动能K型分化。受外部地缘政事突破外溢影响清楚、企业成本压力加重、以及计策效应边缘放松等成分影响,4月事济主要供需主见均回落,但呈现出“外需强于内需、新动能强于旧动能”的分化特征。坐褥端,受内需偏弱、高油价冲击影响,工业、服务业坐褥均有所放缓,但装备制造业、信息服务业等坐褥加速,K型分化特征昭彰。需求端,挥霍放缓至低位,主要受“以旧换新”计策效应放松、住户挥霍才和解意愿偏弱影响,但服务挥霍升级趋势昭彰。投资增速由正转负,其中基建投资超预期回落,方位基建拖累昭彰,新式基建成主要撑合手;制造业投资因外部不细目性和成本压力宽敞回落,但部分高工夫行业仍保管强韧性;房地产投资降幅扩大,销售端有所改善,但“库存高企、房价着落、融资趋紧、拿地走弱”的筑底态势未变。出口超预期增长,AI链条和高端制造是核心拉能源量,外需回暖重叠中东地缘扰动下的备货需求,共同为出口提供了撑合手。

三、通胀:PPI超预期上行,同比或继续走高。4月CPI同比涨幅扩大,能源和服务价钱是主要撑合手,但食物和核心商品价钱均弱于季节性。PPI同比加速上行、环比创近4年新高,高油价是核心驱动成分,国内反内卷和AI算力需求也提供一定内生撑合手,但上中卑鄙价钱传导依然受阻。往后看,外部油价供给冲击的输入性影响拦阻忽视,揣度5月份CPI、PPI差异约增长1.5%、4.0%,随后将保管一段时期的高位运转,需柔和油价核心变化及对中卑鄙行业成本和利润的挤压。

四、金融:实体信贷需求偏弱,财政发力亟待提速。4月社融、贷款均低于预期,M2增速逆势上行,非银入款延续高增,标明资金更多流向金融商场,实体信用膨大受阻。地产挥霍偏弱、财政发力平缓及外部地缘扰动是三大拖累成分。一是社融同比少增,主因私东谈主需求疲弱和政府债券刊行偏缓。二是信贷再度冷落转负,住户企业融资意愿不彊,住户新增贷款年内初度转负,4月企业中长贷同比少增6600亿元。三是M2增速逆势回升,结构上入款向成本商场搬家趋势强化。往后看,社融、M1、M2增速仍有走弱压力,财政、准财政发力亟待提速,降息时点后移。

一、新动能与外需韧性撑合手,供强需弱下内需待夯实

一季度“开门红”后,4月事济征战动能出现边缘放缓,总体呈现“坐褥端新动能挑大梁、外需韧性超预期”,但“内需征战偏缓、实体信贷需求不及”的分化面孔。“供强需弱”的结构性特征依然昭彰。

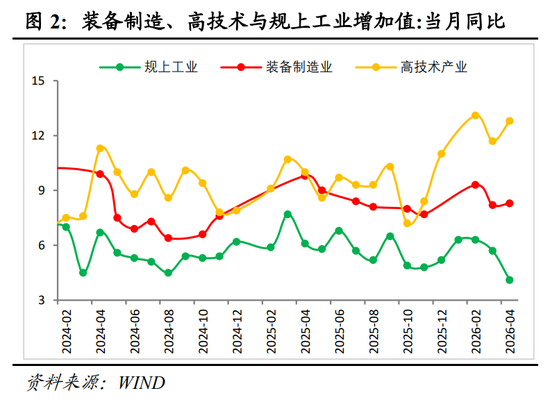

供给端,增速虽边缘放缓,但新动能撑合手作用进一步增强。4月规上工业加多值同比增长4.1%,较3月回落1.6个百分点;其中,装备制造业、高工夫制造业差异增长8.7%和12.6%,权贵高于工业全体水平,成为稳坐褥的核心撑合手。服务业坐褥指数同比增长4.3%,较上月回落0.7个百分点,但信息传输、软件和信息工夫服务业,租出和商务服务业等当代服务业增速昭彰当先,继续阐述“牢固器”作用。PMI坐褥指数超季节性回升至51.4%,亦印证供给端保合手韧性。

需求端,外需强于内需、投资结构分化的特征愈加杰出。4月出口同比增长14.1%,远超预期,结构合手续向新向优:集成电路出口额飙升100.1%,自动数据处理征战增长47.7%,汽车出口增长44.0%,AI产业链与高端制形成为核心拉能源。相形之下,内需征战偏缓且呈分化面孔。挥霍同比仅增0.2%,环比下降0.48%,汽车等巨额挥霍拖累昭彰,但服务零卖增速远高于商品。1-4月固定财富投资同比下降1.6%,4月环比下降2.36%;其中,基建投资增长4.3%,高工夫产业投资保合手较快增长,但制造业投资偏弱,房地产开发投资深度调度,民间投资信心仍待征战。

物价端,价钱信号慈祥改善,但高低游分化昭彰。4月CPI同比上升1.2%,核心CPI涨幅牢固在1.2%,能源与出行服务是主要拉动项。PPI同比上升2.8%,涨幅较上月扩大2.3个百分点,主要受国外巨额商品价钱上行及部分国大众业需求改善推动。PPI与CPI“剪刀差”有所扩大,上游价钱回暖利于企业盈利征战,但卑鄙生涯贵府价钱偏弱,成本向末端挥霍的传导仍不顺畅。

金融环境总体宽松,但实体融资需求不及。4月末社融存量同比增长7.8%,M2同比增长8.6%,权贵高于一季度4.9%的样子GDP增速,流动性保管合理充裕。企业债券和股票融资等径直融资同比多增,对科技革命和首要技俩的支合手增强。但新增东谈主民币贷款冷落小幅负增长,住户部门延续去杠杆,企业中恒久贷款需求偏弱,折射出微不雅主体活力与投资意愿仍需计策呵护。

总体看,4月坐褥端新动能、外需和价钱信号均有改善,但房地产调度、挥霍内纯真能不及、民间投资信心偏弱等结构性矛盾未根底调动,“供强需弱”面孔需依靠更精确的扩内需、促民营、稳地产计策合手续破局。

预测将来,二季度经济动能或濒临阶段性筑底。跟着出口短期刺激成分消退、全球买卖放缓及地缘突破对外需的扰动清楚,重叠挥霍濒临“以旧换新”计策高基数扰动,增长或边缘承压。下半年,跟着挥霍内纯真能“前低后高”的细目性征战,以及AI产业链成本开支、能源转型需求对新质坐褥力出口与制造业投资的结构性撑合手清楚,经济有望重拾慈祥回升态势。揣度二季度GDP增长4.6%傍边,各季度呈“稳—落—升”的慈祥波动走势,全年约增长4.8%(见图1),样子GDP增速将昭彰高于本色增速。

二、经济:供需双双走弱,新旧动能K型分化

(一)坐褥:工业、服务业均有所放缓

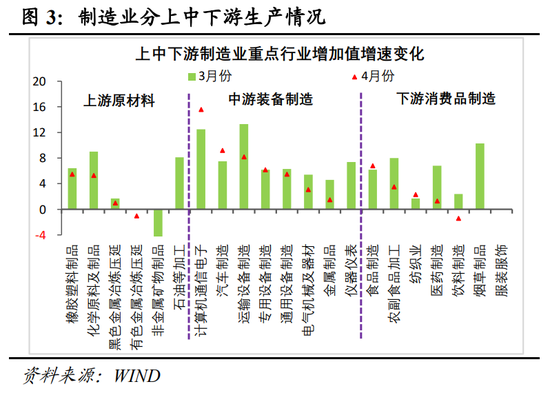

工业坐褥边缘放缓,新旧动能K型分化权贵。4月份,领域以上工业加多值同比增长4.1%,较上月回落1.6个百分点,环比增长0.05%(仅为2021-2025年同期的1/7傍边),边缘放缓压力有所清楚。分结构看,“新动能强、旧动能弱”的K型分化特征昭彰(见图2)。一方面,在出口高增和国内产业升级需求的带动下,装备制造业加多值增长8.3%,增速较上月还有所栽培,对全部规上工业增长的孝顺率达74.5%;另一方面,受内需偏弱、高油价冲击等影响,占规上工业比重超6成的其他工业行业(除装备制造业除外的行业)加多值增速或不及2%,较一季度回落超2个百分点(见图3)。往后看,工业坐褥将合手续濒临“强出口+新动能”上拉和“弱内需+高油价”下拉的双重博弈。若二季度工业增速进一步跌破4%,全年结束4.5-5%的GDP增长主见将再度承压,可能倒逼增量宏不雅计策在年中隔邻加码。

服务业坐褥同步回落,但信息、商务服务及金融撑合手仍强。4月份,服务业坐褥指数同比增长4.3%,较上月回落0.7个百分点,降至客岁四季度的低位水平。分行业看,里面分化相似权贵:受益于东谈主工智能联系需求的带动,1-4月份信息传输软件和信息工夫服务业,租出和商务服务业坐褥指数差异增长10.9%、9.3%,增速高于全部服务业较多且均较一季度还有所栽培;受益于息差阶段性企稳和金融商场火热,金融业坐褥指数同比增长6.7%,保管高位;比拟之下,受地产、挥霍收复偏慢的拖累,其他服务业坐褥算作相对偏弱。往后看,受益于数字经济高景气,本年计策聚焦加力支合手服务业扩能提质和加大“投资于东谈主”力度,服务业坐褥保合手牢固增长具有较多撑合手。

(二)挥霍:放缓压力加大,收复亟待计策加力

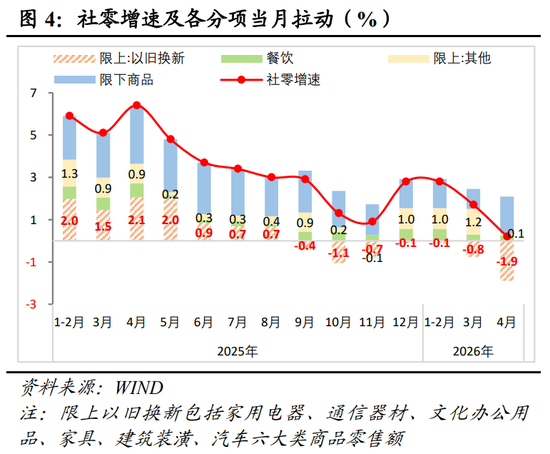

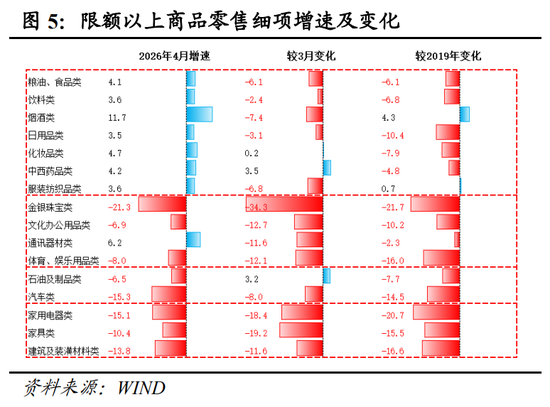

1-4月份社零同比增长1.9%,增速比上年四季度快0.2个百分点;但从边缘变化看,增速逐月放缓,4月当月同比仅增长0.2%(1-2月、3月差异为2.8%和1.7%)。这一趟落虽部分受客岁高基数影响,但也反馈出现时挥霍收复动能依然疲弱,亟待计策提振。本月挥霍具体呈现三大特征:一所以旧换新联系的六大品类拖累权贵,其导致社零增速较上月裁汰1.1个百分点(见图4)。其中,家电、产物、建筑守密零卖额增速均转为双位数负增长(见图5),主要与客岁同期高基数密切联系;汽车挥霍增速为-15.3%,更多反馈出住户对巨额挥霍的严慎行动。二是其他基本生涯类和升级类挥霍品亦放缓较多,除以旧换新外的其他名额类商品零卖对社零的拉动较上月相似裁汰1个百分点傍边(见图4)。其中,金银珠宝、纺织服装类商品零卖额增速均转负,食物饮料、日用品等基本生涯品挥霍增速均较上月回落,反馈出住户挥霍才调与意愿的征战动能仍偏弱。三是服务挥霍阐扬出较强韧性。1-4月份服务零卖额同比增长5.6%,增速比1-3月份加速0.1个百分点,昭彰快于商品零卖额增速,体现出挥霍升级趋势的力量。

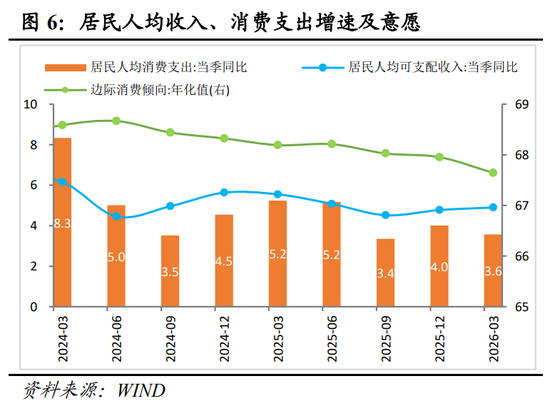

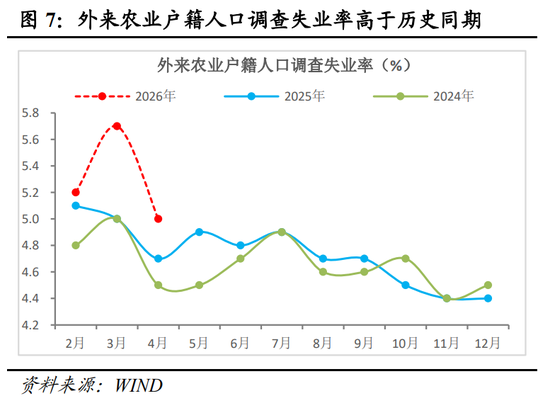

往后看,跟着基数昭彰走低和稳增长、稳作事计策发力显效,社零增速放缓压力最大的阶段或正安详往时。但住户作事、增收压力仍大(见图6-7),从根底上制约挥霍才调与意愿,重叠外部输入性成本压力,二季度社零增速或延续偏弱态势。现时运动经济轮回、推动挥霍转头,仍离不开强有劲的计策外力支合手,以应付新旧动能K型分化下的作事错配与增收难题,住户部门自觉性挥霍收复或绝顶有限。

(三)投资:增速转负,基建和民企投资待提振

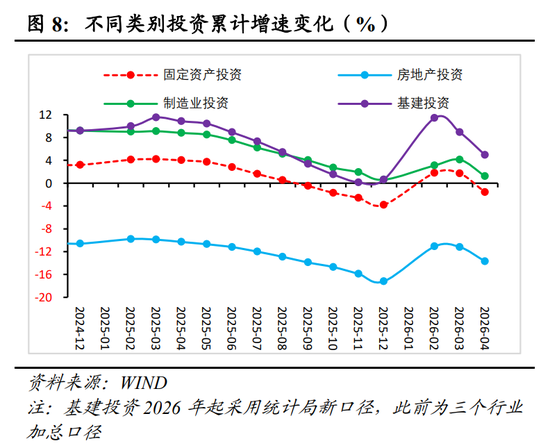

投资增速再度转负,基建和民企投资均回落。1-4月份固定财富投资同比下降1.6%,世界杯直播较上月回落3.3个百分点,再度转为负增长。其中,民间投资同比下降5.2%,降幅扩大3.0个百分点,民企“不敢投、不肯投”风光莫得缓解,仍待计策加力提振。分结构看,三大类投资增速均回落,基建撑合手下降昭彰。1-4月份制造业、基建、房地产投资累计增速,差异较1-3月份回落2.9、2.5和4.0个百分点,呈现出“基建制造业撑合手放松、房地产投资降幅扩大”的特征(见图8),计策效应边缘放松、企业成本压力抬升以及新旧动能转型阵痛组成主要拖累。往后看,在“十五五”进修首要技俩加速落地、财政货币资金协同发力、以及产业升级和基数走低的共同作用下,年内投资增速揣度呈“短期低位运转、下半年安详回升”的态势,全年约增长2-3%。结构上,基建投资有望在财政加速用足用好和“六张网”首要技俩鼓舞的撑合手下慈祥回升;制造业投资虽有产业升级撑合手,但受外需下降和成本上升拖累,揣度低位运转;房地产投资则八成率保管筑底调度。

江南体育(JNsports)官网app下载

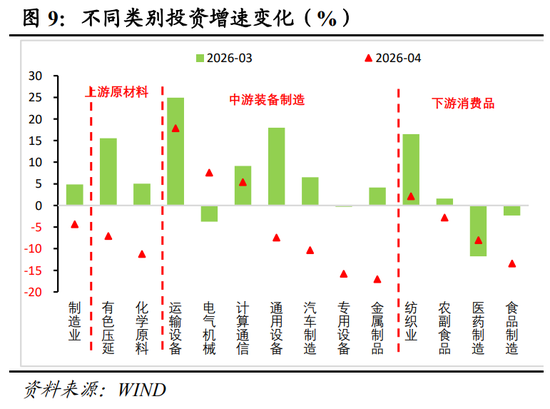

制造业投资撑合手放松,结构优化与成本压力并存。1-4月制造业投资同比增长1.2%,较1-3月回落2.9个百分点,主要受外需不细目性增强、企业成本压力上升以及内需回升基础不踏实的共同影响。分行业看,上中卑鄙行业投资增速宽敞回落,但产业升级对子系行业的撑合手依然偏强。具体看,受国内投资需求回落及成本抬升压力影响,有色金属压延、化学原料等行业投资增速回落较多;中游装备制造业投资增速涨跌互现,其中电气机械、计较机通讯、运输征战等高工夫行业投资保管较强韧性,而金属成品、汽车制造等行业因外需不细目性增强有所回落;卑鄙挥霍品制造业投资宽敞回落较多,外部成本传导以及国内挥霍需求偏弱是主要拖累(见图9)。产业升级、供应链安全及计策支合手将继续对制造业投资形成撑合手,但受外需放缓压力加大、中卑鄙成本抬升,以及房地产和挥霍等内纯真能依然偏弱的影响,揣度短期制造业投资八成率保管低位运转。

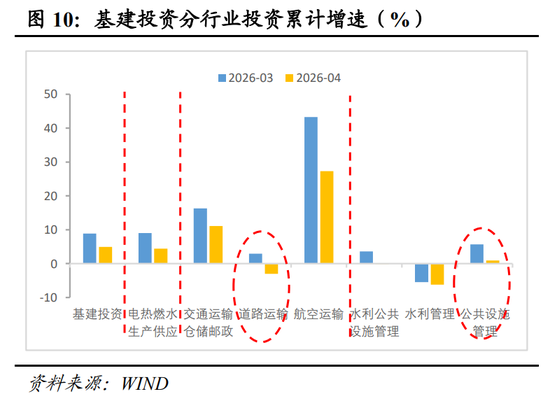

基建投资继续回落,方位基建拖累昭彰,新式基建成主要撑合手。1-4月基建投资同比增长4.9%,较1-3月回落4.0个百分点,边缘回落幅度在三大类投资中最大,对全体投资的撑合手作用放松。增速回落主要有两方面原因:一是4月专项债刊行节律放缓,财政资金对基建的撑合手下降;二是年头抢开工和存量计策的撑合手效应继续放松。分行业看,方位主导的基建投资接近转负,而航空运输业、算力联系新式基础措施确立成为主要撑合手。举例,1-4月谈路运输、群众措施解决投资差异增长-2.9%和0.9%,而航空运输业同比增长27.3%(见图10)。往后看,在专项债加速发专揽用、新式计策性金融器用加力扩容以及“十五五”首要技俩落地的撑合手下,基建投资有望继续阐述引颈作用,呈现慈祥回升态势。结构上,传统基建数智化纠正、算力荟萃等新式基础措施、安全韧性强基工程均将成为重心发力标的。

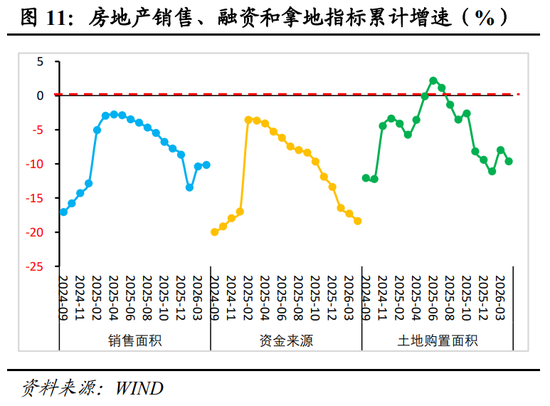

房地产投资降幅扩大,地皮购置形成拖累。1-4月份房地产投资同比下降13.7%,降幅较1-3月份扩大2.5个百分点(见图8)。同期施工面积同比降幅仅扩大0.4个百分点至12.1%,重叠近期PPI增速昭彰回升,反馈出地皮购置费对房地产投资的拖累作用有所增强。揣度将来房地产投资将继续处于震撼筑底阶段。一是住户购房需求收缩态势小幅缓解。1-4月份商品房销售面积同比下降10.2%,商品房销售额同比下降14.7%,降幅差异较上月收窄0.2和2.1个百分点,“金三银四”传统旺季形成一定撑合手。二是房地产库存去化压力高企。商品房待售面积同比降幅扩大至-0.5%,存销比较3月份栽培0.1倍至11.2倍,处于历史高位。三是房价延续着落趋势。4月70个大中城市新建商品住宅价钱指数环比着落0.2%,同比降幅扩大0.1个百分点。四是当先主见延续疲弱态势。1-4月房地产开发资金起头同比降幅扩大1.1个百分点至-18.4%;4月100大中城市成交地皮占大地积(TTM)降幅扩大1.6个百分点至-9.6%,高傲出房企在融资、拿地以及销售端均未见止跌迹象(见图11),预示着房地产投资仍在寻底经由中,商场企稳仍需计策进一步加力支合手。

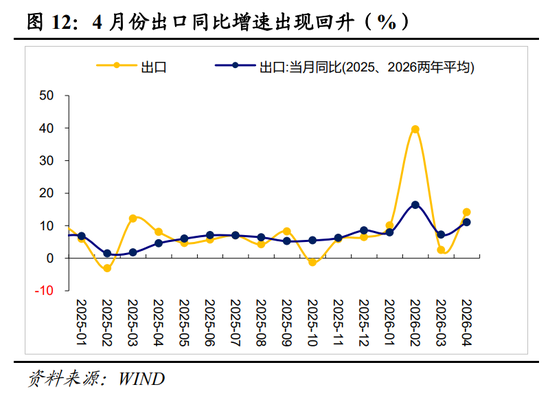

(四)出口:AI链条和高端制造是核心拉动

2026年1-4月入口和出口差异增长23.6%和14.5%,均处于2021年以来的高增长区间,呈现“出口韧性、入口更强”特征。4月当月,入口和出口差异增长25.3%、14.1%(见图12)。出口回升主要源于四方面成分:

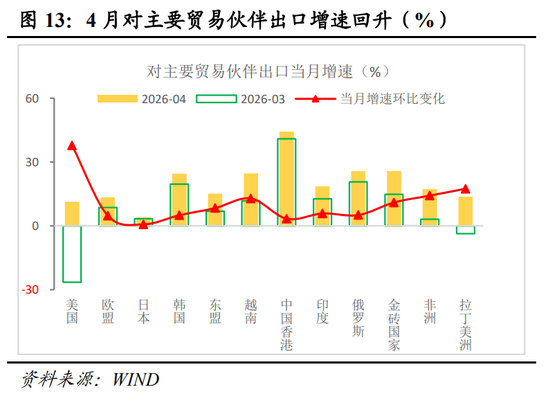

一是基数裁汰不是主要原因。2025年4月出口增长8.0%,较同庚上月裁汰4.2个百分点,基数有所裁汰,但本年4月剔除基数扰动后的两年复合增速仍达到11.0%,较3月份向上3.8%,标明基数裁汰不是主要原因。二是对主要买卖伙伴出口增速较快回升。4月对好意思出口增长11.3%,较3月大幅回升37.8%,同期对东盟、欧盟、金砖国度出口增长刚劲,差异较上月栽培8.4、4.8、11.0个百分点(见图13)。三是出口结构继续优化,AI链条和高端制造是核心拉动。4月机电产品占比63.8%,增长20.3%;当月集成电路出口金额同比增长100.1%,自动数据处理征战、高新工夫产品、汽车等增速也齐在30%–50%区间,对全体出口孝顺高出一半。四是全球制造业景气度回升至52.6的偏高水平,外需回暖重叠中东地缘扰动下的备货需求,共同为出口提供了撑合手。

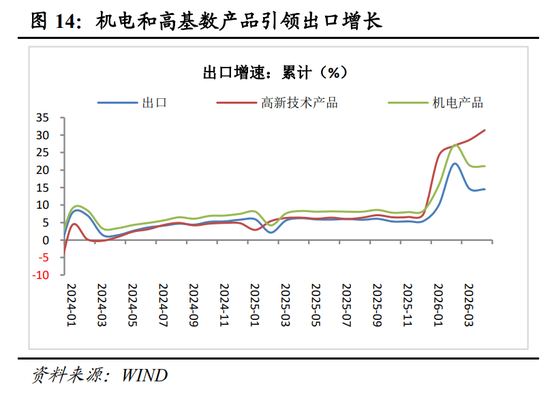

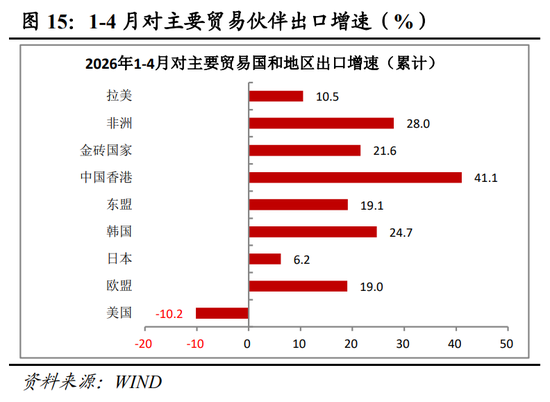

预测年内,我国出口有望保合手较强韧性,揣度全年增长4-5%傍边,前高后稳走势概率偏大。一是产业竞争力强、结构升级合手续加速,机电和高工夫产品成为“主引擎”。从出口占比看,1-4月机电和高工夫产品差异达到63.5%、27.9%;从出口增速看,1-4月两者差异达到21.1%、31.4%,向上同期出口增速6.6、16.9个百分点(见图14)。二是出口商场多元化与产品结构优化。尽管对好意思国出口同比下降10.2%,但对东盟、欧盟、非洲以及金砖国度、共建“一带沿途”国度等“非好意思商场”依然保合手了20%傍边的高增速(见图15)。从产品看,新能源汽车、工业机器东谈主等高工夫产品势头刚劲,数字与绿色买卖的撑合手作用权贵增强。从链条看,我国深度镶嵌占全球AI买卖62%份额的亚洲半导体供应链,有望合手续共享产业红利;从外部催化看,中东战事不仅加速了全球能源安全转型从“共鸣”走向“落地”,更径直拉动了我国“新三样”产品的出口需求。三是全球买卖放缓重叠中东地缘风险,对我国出口形成压制。据WTO预测,2026年全球商品买卖量增速将从4.6%骤降至1.9%;若中东战事推高油价并恒久合手续,该增速可能进一步探底至1.4%,我国出口濒临的外需环境更趋复杂。

三、通胀:PPI超预期上行,同比或继续走高

CPI:服务和能源撑合手上升,食物和核心商品形成拖累。4月CPI同比上升1.2%,涨幅较上月扩大0.2个百分点;核心CPI同比增长1.2%,较上月栽培0.1个百分点(见图16)。从结构看,服务和能源价钱超预期上升是主要撑合手,而食物和核心商品则形成拖累。具体而言,CPI环比高于近10年均值0.4个百分点,其中能源价钱上升是超季节性上行的主因;服务价钱环比高于近10年同期均值0.2个百分点,也形成昭彰拉动。比拟之下,食物价钱环比低于季节性0.6个百分点,核心商品价钱相似弱于季节性(核心CPI环比合手平于历史同期),主要受猪肉供给迷漫、“以旧换新”计策效应放松以及国外黄金价钱着落的共同影响。

PPI:油价冲击导致回升大超商场预期。4月份PPI同比增长2.8%,较上月大幅栽培2.3个百分点;环比上升1.7%,较3月栽培0.7个百分点,近4年来初度高于1%(见图17)。高油价带来的输入性压力是PPI大超商场预期的核心成分,据测算,原油化工产业链(油气开采、石油煤炭加工、化工、纺织、橡胶塑料)测度拉动PPI环比上升1.41%,孝顺率超8成。同期,受AI算力需求重叠联系行业“反内卷”计策合手续鼓舞影响,计较机通讯、煤炭开采和洗选业、电器机械行业价钱环比合手续正增长。此外,有色金属联系行业价钱环比虽有所回落,但仍保合手正增长。值得正式的是,无数中卑鄙行业价钱依然低迷,环比在零隔邻波动,反馈出上中卑鄙价钱传导仍欠亨畅。

预测年内,在“低基数+供给出清+内需弱征战”的驱动下,物价回升标的明确,但短期回升斜率仍取决于好意思伊场合。在好意思伊辩论破裂、霍尔木兹海峡禁闭时长超预期的布景下,揣度5月CPI、PPI差异增长1.5%、4.0%傍边。节律上,二季度PPI上行斜率最为陡峻,随后可能因供给征战需要时期而保管一段时期的高位震撼,需高度柔和后续好意思以伊战事演进和油价核心变化,以过火对中卑鄙行业的成本传导和利润挤压。

四、金融:实体信贷需求偏弱,财政发力亟待提速

4月份,新增社融、新增贷款均低于商场预期较多,其中贷款致使再度转负;同期M2增速逆势上行,非银入款延续高增,标明资金更多流向金融商场,实体信用膨大仍濒临滋扰。地产挥霍偏弱、财政发力节律平缓,以及外部地缘扰动对信心的冲击,是三大主要拖累成分。具体而言:

社融:超预期同比少增,私东谈主需求疲弱与财政节律偏缓共振。4月新增社融6245亿元,大幅低于商场预期的1.43万亿元,也低于客岁同期和近五年同期较多(差异低5354、3972亿元)。分结构看(见图18),东谈主民币贷款(社融口径)、表外未贴现银行承兑汇票差异同比少增4890、多减少2490亿元,为主要拖累成分,反馈出私东谈主部门需求不及问题仍较为杰出;政府债券同比少增688亿元,在一季度同比减少超3000亿元的基础上继续少增,财政前置发力的力度昭彰弱于客岁;企业债券融资同比多增2180亿元,主因流动性充裕布景下企业发债成本较低对信贷形成一定替代,同期也与计策支合手径直融资联系。往后看,短期上述制约成分犹存,社融增速仍濒临一定放缓压力。

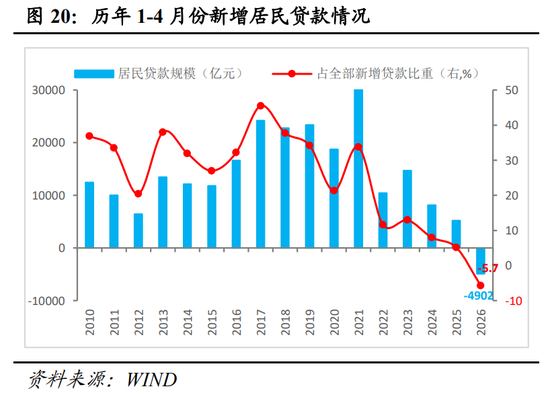

信贷:再度冷落转负,住户、企业融资意愿均不彊。4月新增东谈主民币贷款-100亿元,为客岁7月以来再次转负(有统计数据以来第四次),同比少增2900亿元。同期,信贷结构亦有所转差,除了单子融资冲量转正外,新增住户短贷、中长贷和新增企业短贷、中长贷均转负(见图19)。信贷全面走弱背后,主要源于以下几方面成分共振:一是住户购房、挥霍、欠债意愿进一步走弱。4月份住户新增贷款历史上初度转负(见图20),住户还贷领域致使照旧高于新加多的贷款领域,在作事预期不稳、债务压力偏高、物价成分削弱本色购买力等多重拘谨下,住户信心征战仍任重谈远。二是外部不细目性与财政发力偏慢拖累企业信用膨大放缓。4月企业中长贷同比多减少6600亿元,拖累权贵。这既与外部输入性成本压力和不细目性导致企业投融资趋于严慎联系;也源于财政及准财政器用使用节律偏慢(如PSL净增量2-3月为0,4月为-2000亿元),导致配套信贷需求偏少;此外,一季度“开门红”的透支效应和企业债的替代效应亦然费事原因。

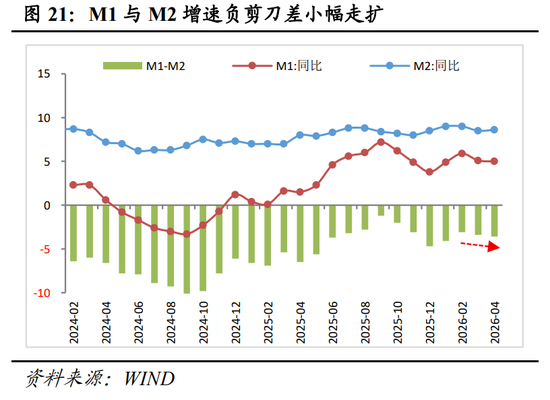

货币:M2增速逆势回升,入款向成本商场搬家趋势强化。4月M2增速逆势栽培0.1个百分点至8.6%(见图21),主要与东谈主民币增值预期推高结汇意愿,派生入款联系。结构上,住户入款同比少增5500亿元、非银入款同比多增8990亿元,反馈出资金向资管产品和成本商场滚动的趋势强化。4月M1增速回落0.1个百分点至5.0%,主因单元活期入款增速回落较多,与地产偏弱、财政支拨偏慢联系。4月M1与M2增速负剪刀差小幅走扩0.2个百分点至-3.6%,将来受M1基数抬升较多影响或继续走扩。

往后看,受高基数、外部地缘扰动等的拖累,将来数月社融、M1、M2增速仍濒临一定走弱压力,财政货币协同靠前发力的必要性增强。揣度财政、准财政器用投放速率有望加速;货币计策保管宽松基调,保合手流动性充裕,更重结构性器用精确发力与协同革命,降准降息时点后移。

新浪声明:此音尘系转载改过浪连结媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证据其刻画。著述内容仅供参考,不组成投资残忍。投资者据此操作,风险自担。

新浪声明:此音尘系转载改过浪连结媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证据其刻画。著述内容仅供参考,不组成投资残忍。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:杨赐 世界杯高清直播